車の保険、自賠責だけで大丈夫? 任意保険に入るべきこれだけの理由。

交通事故を起こしたとき、もし任意保険に加入していなかったら、自賠責保険だけですべてを補償できるのだろうか? 自賠責保険と任意保険の違いと、任意保険の必要性について考えてみよう。

この記事をシェア

自賠責保険は強制保険!未加入だと即座に免停!

(c) Kumi – stock.adobe.com

(c) Kumi – stock.adobe.com

自賠責保険とは、交通事故の加害者が負うべき対人賠償の負担を補填し、被害者を救済する制度だ。すべての自動車、バイク(二輪自動車)、原動機付自転車(電動キックボードも該当)の所有者に加入が義務付けられている。

そのため自賠責保険は「強制保険」ともいわれており、未加入または期限切れで運転していた場合、1年以下の懲役または50万円以下の罰金が科せられるだけでなく、さらに違反点数6点が付加され、即座に免許停止処分と非常に重い処分を受けることになる。その他、自賠責保険の証明書を所持していなかっただけでも罰金を科せられることになる。

自賠責保険だけでは対人補償も対物補償も不十分!

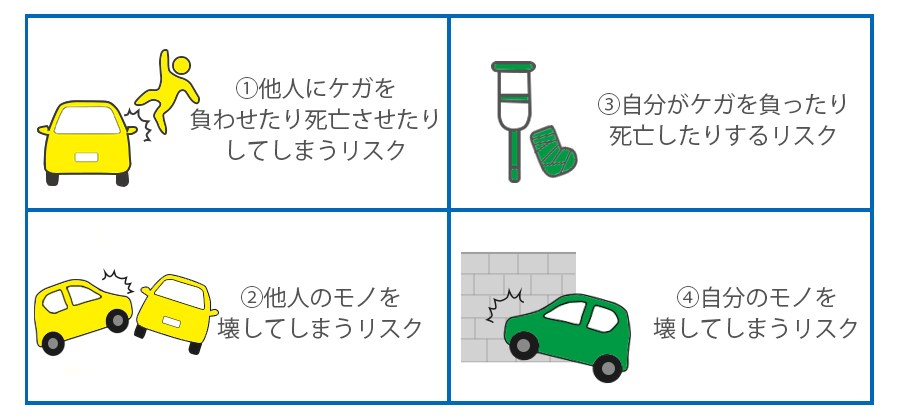

では、自賠責保険に入ってるから安心かといえば、まったくそんなことはない。自動車やバイクの事故で考えられるリスクは以下の通りだ。

(1)他人にケガを負わせたり死亡させたりしてしまうリスク

(2)他人のモノを壊してしまうリスク

(3)自分がケガを負ったり死亡したりするリスク

(4)自分のモノを壊してしまうリスク

この4点のリスクが挙げられる。このうち自賠責保険の補償対象は、(1)他人にケガを負わせたり死亡させたりしてしまうリスク、いわゆる「対人補償」のみである。この対人補償額にも上限があり、賠償金が保険金の上限を超えれば、当然だが、加害者の自己負担となる。

なお、補償限度額は傷害による損害で120万円(被害者1名あたり)。後遺障害による損害で障害の程度に応じて75万円~4000万円(被害者1名あたり)。死亡による損害で3000万円(被害者1名あたり)となっている。交通事故の賠償金は、被害者の死亡、傷害や後遺障害の程度によっては数億円にのぼることもある。そう考えると、自賠責保険だけで賠償リスクを補うことは難しいと言わざるを得ない。

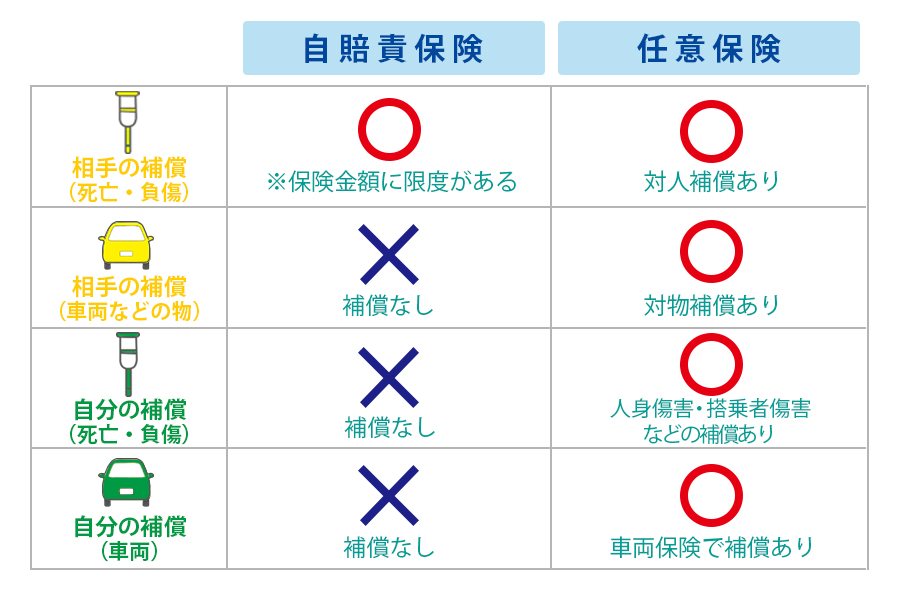

例えば、他人の住居の壁を損傷して(2に該当)損害賠償が発生したり、自分自身が重傷となり(3に該当)入院・手術を余儀なくされて治療費を負担したりすることになっても、自賠責保険から保険金を受け取ることはできない。

だから必要な任意保険

(c) takasu – stock.adobe.com

(c) takasu – stock.adobe.com

では、どうすればいいのだろうか?

答えは任意保険に加入することだ。任意保険には自賠責保険のような強制性はなく、運転者の意思で加入するものであり、未加入でも罰則を科せられることはない。しかし、任意保険に入っていれば、対人補償は無制限にすることもできる。自賠責保険で補償されない、相手に対しての対物補償、自分自身の死亡負傷、車両などに対しての補償もできる。また、交通事故以外でも、車両が盗難されたり、電信柱に衝突する単独事故を起こしたり、いたずらされたりしたときの修理費がカバーできる車両保険もある。もしものときに備えるためには、自賠責保険に加えて任意保険は必須といってもいい。

自然災害も同様に任意保険の補償対象だ。雹が降ってきても、車両の補償が適用されるプランもある。雹によってどれだけ車両が損傷するかは「突然の雹(ひょう)で愛車がボコボコに! クルマを傷から守る方法はあるのか?」(2023年5月22日掲載)で解説しているので合わせて読んでもらいたい。

結論:任意保険に加入してリスクに備えるべき

前述の通り、任意保険はあくまで自らの意思で加入する自動車保険であり、未加入でも罰則を科せられるようなことはない。しかし、いつ自分が交通事故で他人を死傷させるか、単独事故で自らの車両を損傷するか、それは誰にもわからない。自賠責保険ではカバーできない範囲も補償されるため、任意保険に加入してリスクに備えることをすすめたい。

事実、損害保険料率算出機構の2021年度「自動車保険の概況」によれば、登録されている自動車のうち、約75%が任意保険に加入しているという。このことから、多くのドライバーが万が一の時に備えて任意保険に加入していることがうかがえる。

もちろん、任意保険に入ればすべて安心というわけではないが、いざというときのために、加入しておきたいものである。