車両保険は本当に必要か? メリット・デメリットの判断基準はどこにある?

自動車保険の「車両保険」は自分のクルマの修理費が補償される一方で、保険料が高くなる側面もある。加入率は46.5%。未加入も多い。本当に車両保険は必要なのか考えたい。

この記事をシェア

事故で大事なクルマが……。でも車両保険なら補償できる!

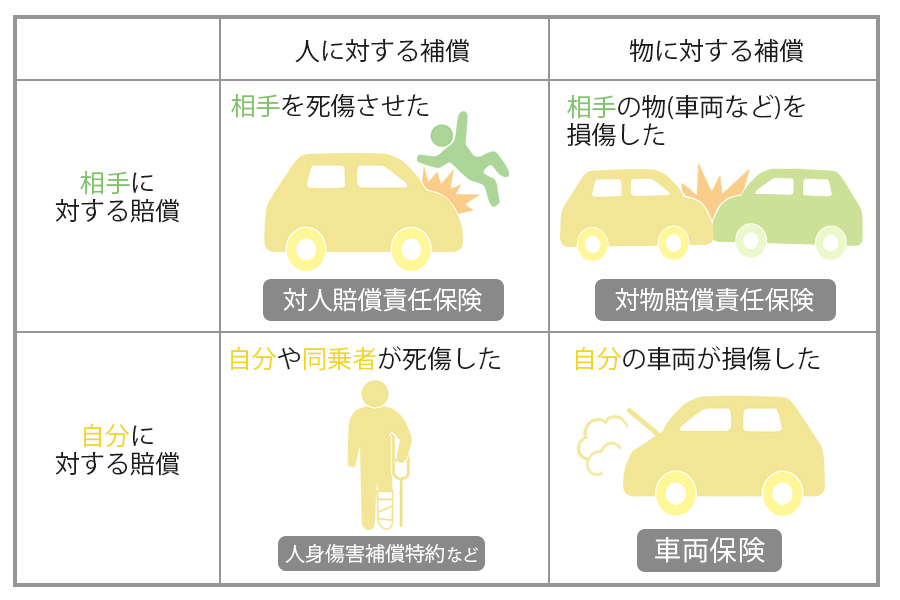

自動車保険の補償には、対人賠償責任保険、対物賠償責任保険、人身傷害補償特約などがあるが、そのうち自分自身のクルマの損害を補償するのが車両保険だ。車両保険に加入していれば、加入条件に添った保険金を受け取り、車両の修理費や購入費に充てられる。車両保険の加入は、自動車保険を契約するときに判断することになる。

自動車保険の補償範囲

損害保険料率算出機構が調査をしている「2022年度 自動車保険の概況」では、車両保険の加入率は46.5%(用途・車種によらずすべての車両を対象とする)、車種別にみると、自家用普通車両は63.2%、自家用小型乗用車(軽自動車)は52.6%であるという。自家用車でいえば、自動車保険を契約している運転者の約半数は車両保険を付けていないことがわかる。

車両保険の加入率 (損害保険料率算出機構「2022年度 自動車保険の概況-2022年3月末」)

車両保険の一般型とエコノミー型は補償範囲が違う!

車両保険には保険会社にもよるが、おおむね「一般型」と「エコノミー型」といわれるふたつのタイプがある。補償の適用範囲や免責の設定に違いがあり、簡単にいえば、一般型の補償範囲が幅広く、エコノミー型の補償範囲は限定的である。その分、一般型はエコノミー型より保険料が高くなる。

車両保険の一般型で補償されエコノミー型では補償されるケースと補償されないケースのある項目は、主に当て逃げと自損事故があげられる。当逃げは、相手がわからなければ補償されないが相手がわかれば補償されるケースも多いだろう。双方で補償される割合の高いのは、火災・爆発、台風・洪水、盗難、いたずらなどだが、自然災害でも地震、噴火、津波は補償範囲外であり、特約を付加することにより一部を補償できるようなケースが多いといえる。ただし、車両保険の一般型とエコノミー型の補償範囲は、保険会社や契約内容によって違うため、加入している保険会社や、加入を検討している保険会社に確認してもらいたい。

車両保険を使うと等級はどうなる?

自動車保険の保険料は(ノンフリート契約の場合)、契約中の事故の有無によって割引・割増率を定める「等級制度」が取り入れられている。自動車保険の等級は、加入時が6等級なら、無事故の場合は毎年1等級ずつ上がっていく。しかし、交通事故などで自動車保険(車両保険を含む)を使用すると、翌年度の等級が下がり保険料が高くなる。

ただし、車両保険を使用したときに何等級下がるのかは保険会社にもよる。また、どのくらい保険料が高くなるのかも、保険料や等級によって異なる。詳しくは、保険会社に確認しよう。

車両保険に入るメリットとは?

(c) takasu - stock.adobe.com

車両保険を付けるべきか付けないべきかは、以下のメリット、デメリットを自分自身の状況と照らし合わせて、考えるとよいだろう。

(1)いざというときの修理費や再購入費に充てられる

車両保険はいざというときの車両の修理費や再購入費に対する備えだ。もし、現時点での貯蓄では車両の修理費や再購入費を賄えない、あるいはマイカーローンを返済していて経済的に余裕がないという状況であれば、車両保険に入っておいたほうがいいだろう。

(2)新車に乗っていると保険料も多く受け取れる

車両保険の保険金は契約時の車両時価相当額をもとに決められている。したがって、新車の時価相当額は高く、受け取れる保険料も多く設定できる。逆に、新規登録から10年以上が経過した車両などは、時価相当額も大幅に下がり、受け取れる保険金も少ないため、車両保険をつけないドライバーは多い。

特に、新車をマイカーローンで購入している場合は、車両保険を付けておきたい。購入してから日が浅ければ、相当の残高であることはいうまでもない。新車を全損するような事態となれば、高額なローンだけが残ってしまう。車両保険に加入していれば、保険金をローンの返済に充てることもできるのだ。

また、車両保険金額1000万円以上の高級車や輸入車は、車両そのものが高額で、保険料が高くなるうえ、犯罪や窃盗に遭う可能性も高く、保険会社が引き受けを断るケースもあるので注意しよう。

記事の画像ギャラリーを見る